今回は「ファイナンシャルプランニングで資金計画を練るために用いるツール」についてです。

1.初めに

前回の記事で、ライフデザインを実現するためには資金計画が重要で、そのことをファイナンシャルプランニングと呼び、その専門家がFP(ファイナンシャルプランナー)だということを説明しました。

なので、今回は実際にファイナンシャルプランニングをする際に使用するツールについて簡単に紹介していきます。

FPに相談したら、こんなツールを使ってアドバイスがもらえるんだなと思ってください。

2.ツールの種類とツールで明らかにしたい内容

ファイナンシャルプランニングではどんなツールを使用するのかというと、以下の3つのツールが主なものとなります。

- ライフイベント表

- キャッシュフロー表

- 個人バランスシート

各々詳しく説明していきますが、簡単に言うと自分の財政状況や将来的な資金計画をざっと算出・予測するためのツールになります。

Webニュースでよく『老後資金が足りるか心配で…』という記事が流れてきますが、あの悩みってこれからどんなイベントが起きる可能性があり、どれだけ資金が必要になるのかを漠然としか理解していないからこそ起きる悩みなんですよね。

だから、どんなイベントでどのくらい資金が必要なのか、借金返済のために何歳まで働けばいいのか、年金はどの程度貰えるのか、どんな税金がかかる可能性があるのかなどを一覧にして見れるような資料を作ろうというわけです。

特に、結婚・出産・家の購入・車の購入・退職などのライフイベントを節目として資金が必要になったりこれから資金が入らなくなったりと変化が生じるので、意識しておく必要があります。

ライフイベントの中でも教育資金・住宅取得資金・老後資金は多くの資金が必要となり、これらの資金は3大必要資金と呼ばれています。

この3大必要資金を主軸として、他のライフイベントも意識して資金計画を練っていくことになります。

その為、FPに相談をした場合、現状の財政状況・将来どんなことをしたいのかという要望なんかを質問されます。

その内容をFPが先に述べたライフイベント表・キャッシュフロー表・個人バランスシートに落とし込み、何か問題があるのかを分析したり対応案を出したりするわけです。

漠然とこれをやりたいとか今の給料はこれくらいという情報だけだと夢を語っているだけで将来が不透明なので、目に見える形にしてしっかりと分析しましょうという話です。

その上で心配事があるなら都度フォローしてくれるのがFPというイメージです。

やろうとしていること自体は単純なんですよ。

3.ライフイベント表とキャッシュフロー表

では、まずはライフイベント表がどのようなものなのかを説明していきます。

ライフイベント表は、その名の通り、いつどんなライフイベントが発生するのかを予測して示した表で、併せてライフイベントに必要となる資金額もまとめた資料のことです。

結婚・出産・家の購入・車の購入・退職などのこれから訪れるライフイベントを想像し、表に落とし込もうというわけです。

こうすることで、将来必要となる資金を時系列に沿って見える化することができます。

そして、このライフイベント表と現在の収支状況を照らし合わせて、将来の収支状況と貯蓄残高の予想をまとめた表を作成します。

この表がキャッシュフロー表です。

こうして作成したライフイベント表とキャッシュフロー表をまとめて閲覧することで、自らのライフプランに問題があるのかどうかを確認しようというわけです。

その為、ライフイベント表とキャッシュフロー表は、単独ではなく組み合わせて使うものだと考えてください。

例を見てみましょう。

AさんとBさんの夫婦は共働きしていて、もうすぐ小学校に通うことになる第1子がいたとします。

元々第2子も欲しいと考えていたので、この機に家を購入したり、車を買い換えたりしようと思っています。

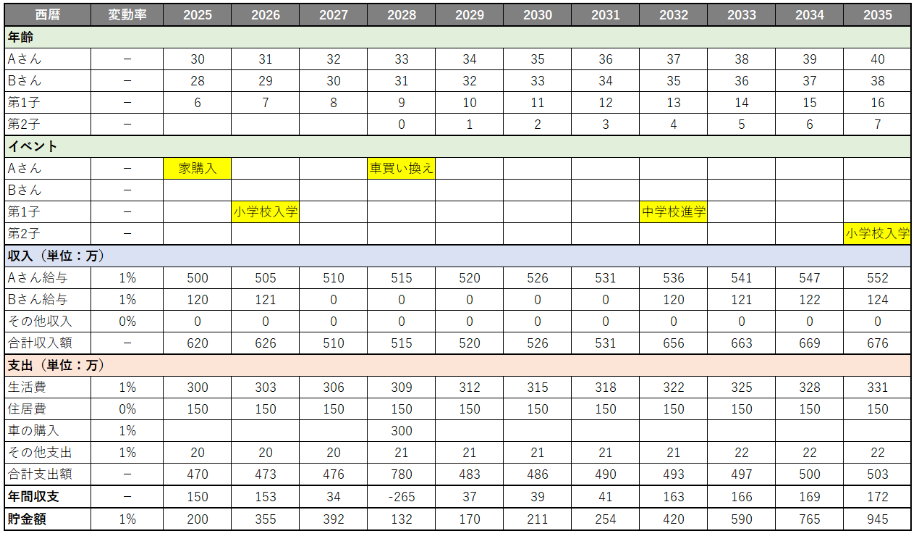

それらのライフイベントを考慮してライフイベント表とキャッシュフロー表で見える化してみると、以下のようになりました。

Bさんはパートで働いていますが、第2子を身ごもってから2~3歳になるまでは子育てに専念するつもりなので、その辺りの区間は給与を0としています。

この表は説明のために年数を短く、またライフイベントを少なくして簡易化しています。

実際は、子供の教育費・月々の保険料(生命保険や車の保険)なんかも考慮しなければいけませんし、親の老後介護資金・相続税などの税金関連・年金支給額・他の借金の有無など、将来を見据えると追加される項目はまだまだたくさんあります。

なので、素人知識だけだと精度の高いキャッシュフロー表は作れないんですよね。

あくまで例として捉えてください。

ライフイベント表だけなら夢を語るだけなので作れますが、収支と支出がある程度明確になっていなければ、それは本当に夢物語でしかないですからね…。

さて、ライフイベント表とキャッシュフロー表に書かれている各項目について補足説明していきますね。

年齢欄とイベント欄は説明不要かと思います。

家族構成と各々の年齢、考えられる大きなイベント事を書いてあるだけですからね。

収入欄は、給与収入などの可処分所得(収入から所得税・住民税といった税金や社会保険料を差し引いた金額、要するに手取り金額のこと)が記入されています。

Aさんは手取りで500万稼いでいるので、税金差し引き前の収入は600~700万と日本では普通に稼げてる方です。

支出欄は、主な支出内容を記入します。

電気代・水道代・食費・通信料といった基本生活費や、家賃・家のローンなどの住居費、旅行などの娯楽はその他支出扱いです。

先程述べたように、子供の養育費なども本当はここに含まれます。

そして、収入から支出を差し引いた値が年間収支欄に計算され、貯金額として積み重ねられていくわけです。

変動率の考え方

ここまでは、何となく意味を汲み取れるでしょう?

厄介なのは、“変動率”です。

大卒で新卒採用されたばかりのCさんと、同じく大卒で新卒採用されてから10年経過してベテランになりつつあるDさんがいたとします。

この2人の給料は、どちらの方が高いでしょうか?

Dさんに決まっていますよね?

Cさんは仕事内容を把握できていませんが、Dさんは10年働くことで仕事の内容はある程度覚えていますし、その期間で新たな知識・技術を積み重ねているはずですからね。

そんな2人の給料が同じであるはずがありません。

基本的には、勤続年数が長いほど評価が上がり、給料も増えていきます。

なので、長いスパンで見る必要があるライフイベント表・キャッシュフロー表において、給与収入は補正して考える必要があります。

また、物価も一定とは限りませんよね?

卵の値段を例にすると、2020年頃は10個1パック100円~120円で普通に購入できたのですが、2025年時点では1パック200円超えが普通になってしまっています。

チョコなんかも原材料高騰によって凄まじい値上げを見せています。

電気代・水道代・ガス代、もう何でも値上げに次ぐ値上げになっています。

このように、物価の上昇も視野に入れる必要があります。

そこで、給与収入であれば昇給率、基本生活費であれば物価上昇率を考慮する必要があるわけですが、その変化の割合のことを変動率と呼んでいるのです。

図1で変動率が1%になっている項目がありますが、それらの項目は年々価格が1%ずつ高騰していくと見積もってあるというわけです。

まあ、見積もりなので、実際は1%も上昇しないかもしれませんし、2%を超えることもありえますけどね。

将来の昇給率・物価上昇率なんてわからないので、目算にするしかないんですよ。

そんな変動率ですが、収入欄・支出欄における計算方法は以下のようになっています。

n年後の収入額 or 支出額=現在の金額×(1+変動率)n

べき乗の計算が出てきたので、よくわからないという方は以下の記事を参考にしてみてください。

式にするとわかりづらいかもしれませんが、やっていること自体は単純です。

例えば、変動率が1%だったとすると、1年後(n=1)の収入額(支出額)は0年時点の収入額(支出額)を1.01倍したものとなります。

元の収入額(支出額)が1%プラスになるだけなので、当然ですね。

それに対して、2年後(n=2)の収入額(支出額)は、1年経過時点の収入額(支出額)を1.01倍したものとなります。

言い換えると、0年時点の収入額(支出額)を1.01倍した値である1年後の収入額(支出額)に対して、追加で1.01倍していることになっているのです。

この関係を式で表すと、上記のものになるというだけの話です。

試しに、実際に計算してみましょう。

2025年時点のAさんの給与は、500万になっています。

これに対して2026年のAさんの推定給与は、500万×(1+0.01)1=505万になります。

では2026年ではどうなるのかと言うと、500万×(1+0.01)2≒510万、もしくは505万×(1+0.01)1≒510万となります。

このように、収入欄・支出欄の項目は変動率を考慮して計算しているのです。

貯金額に関しても、変動率を考慮した補正をしていきます。

こちらは、利子率を考慮したものです。

利子で1%というと、普通口座ではなく定期口座に突っ込んでいる分があるのでしょうね。

ただ、貯金額における変動率は、収入欄・支出欄と同じように計算はできません。

何故かと言うと、年間収支が加算されるからです。

具体的には、以下のようになります。

1年後の貯金残高=前年度の貯金額×(1+変動率)+年間収支

前年度の貯金額に(1+変動率)を掛けるのは同じなのですが、貯金額の場合はその年の収支額-支出額の貯金額も加算されます。

なので、都度その金額も足さないといけないんですよ。

そして、この追加される貯金額は既に変動率による補正をされたものなので、×(1+変動率)は不要なのです。

試しに、実際に計算してみますね。

2025年時点でのAさんとBさんの貯金額は、200万になっています。

それに対して、2026年の年間収支は153万になっていますね。

その為、2026年度の貯金額は、200万×(1+0.01)+153万=355万と計算しているわけです。

このように、変動率も考慮した上で収入と支出の合計を算出することで、どの程度貯金ができるのかがわかるわけです。

さて、再度ライフイベント表・キャッシュフロー表を見てどう思いますか?

明らかに貯金額に余裕が無いですよね。

2028年には貯金が132万まで擦り減っていますが、実際は子供の入学資金・教育費が掛かりますし、第2子が増えるから生活費も増えるはずなんですよね。

子供が増えて習い事や旅行の頻度も増えたりしたらその他の支出も増えます。

甘く見積もってこれなので、下手したら資金が足りなくなるんですよ。

それに、もしAさんが突発的な病気や事故に見舞わられたらどうするのでしょうか?

入院費は?

事故を起こした側なら慰謝料は??

Aさんの収入は???

そんな“もしも”があった時を考えて、貯金をもっとしてないとダメだというのがよくわかるでしょう?

子供の未来もかかっているのですから、尚更です。

このように、ライフイベント表・キャッシュフロー表を作成することで、このライフプランが破綻していることがよくわかるのです。

それを踏まえて、FPが『家の購入金額を抑えた方が良い』、『車の買い換えは本当に必要なのか』、『生活費を見直したいから詳細を教えてほしい』、『貯金額を増やすために投資もした方が良い』など、聞き取り・深掘りをして、アドバイスをくれるというわけです。

4.個人バランスシートとは?

次は、個人バランスシートの説明です。

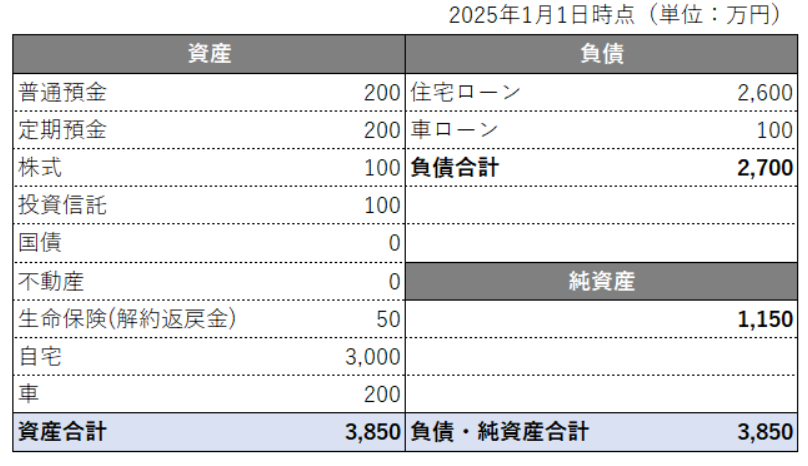

個人バランスシートとは、ある時期における資産と負債のバランスを確認するための表のことです。

ライフイベント表とキャッシュフロー表は、現在から将来を見据えた長い目で見る資料でしたが、個人バランスシートはある時期に絞って、その時点の資産評価をするわけです。

個人バランスシートに関しては、まず実際の記入例を見てもらった方が良いかと思います。

これが、個人バランスシートです。

見た感じでどんなものなのか何となくわかるかもしれませんが、補足説明していきますね。

まずは、左の資産欄から見ていきます。

資産とは、現金または売れば金になるものを指しています。

なので、普通預金口座と定期預金口座に入っている現貯金額は当然資産扱いですし、売れば金になる株式・国債・不動産・自宅(土地・建屋)・車も資産扱いです。

個人年金もやってればそれも資産扱いになりますし、生命保険の解約返戻金(生命保険を途中で解約した際に貰える返戻金のこと、途中解約すると投資額より減ることがある)も資産扱いです。

そんな資産の合計額が3,850万だと読み取れるわけです。

大金持ちですね。

次に負債ですが、こちらは普通に未払いのローンなどが該当します。

所謂借金ですね。

図2の例の場合、夢のマイホームを3,000万、車を200万で購入したのは良いのですが、負債がそれぞれ2,600万と100万になっています。

マイホームは頭金含めて400万、車は100万しか返済できていないということです。

その為、負債は2,700万もあるということがわかります。

そうなると、資産は3,850万もあって大金持ちかと思いきや、実際のところは未返済のローンが2,700万もあるので、実際の資産額は3,850ー2,700=1,150万しかないということがわかります。

1,000万を超えているから充分な大金ではありますが、資産額3,850万と比べるとほぼ1/4ですからね。

負債が多すぎです。

このように、資産合計額から負債合計額を差し引いた実際の資産額のことを、純資産と呼びます。

ある個人の資産と負債のバランスを一目で確認できる表なので、個人バランスシートと呼ぶのでしょうね。

説明がややこしくなるから敢えて除外して考えていたのですが、個人バランスシートに記入する資産・負債額は、本当は時価にする必要があります。

資産としてマイホームを購入時の3,000万で記入してありますが、ここに記入する数値は購入時の金額ではなく、現在の価格にする必要があるということです。

マイホームを購入したとして、その家に10年住んでいたとします。

すると、土地代は変動しているかもしれませんし、家屋は年を経て劣化しているでしょう。

子供もいるなら、壁や床が傷ついてしまっている可能性も高いです。

その分、少なくとも家屋の価値は下がっているかもしれないんですよ。

なので、購入時の金額ではなく、あくまで2025年1月1日時点での自宅の算定額を記入するのが正しいです。

家屋は都会なら土地代含めると上がっているかもしれませんが、少なくとも車の資産価値は下がっているでしょうね。

ちなみに、会社の資産・返却すべき負債・資産から負債を差し引いて手元に残る純資産が記載された書類のことをBS(貸借対照表)と呼ぶのですが、このBSはバランスシートの略称です。

会社における(個人)バランスシートがBSみたいなイメージで問題無いかと思います。

BSだと、流動資産とか純資産とか出てきてわかりづらくなってくるけどね。

以上が、ファイナンシャルプランニングで資金計画を練るために用いるツールであるライフイベント表・キャッシュフロー表・個人バランスシートの解説となります。

ある程度なら自分で作成することも可能なので、将来が不安な場合は試しにこれらのツールを利用してみると良いと思いますよ?

以上、「ファイナンシャルプランニングで資金計画を練るために用いるツール」についてでした。