今回は「住宅資金繰りに関わる制度②(住宅ローンの仕組み)」についてです。

1.初めに

ライフイベントの中でも教育資金・住宅取得資金・老後資金は多くの資金が必要となり、これらの資金は3大必要資金と呼ばれています。

この3大必要資金を主軸として他のライフイベントも意識して資金計画を練ってライフイベント表・キャッシュフロー表などを作成することで、将来的な資金計画を客観視することができます。

ここまでは過去の記事で解説してきた内容です。

ただ、3大必要資金は数百万~数千万と非常に高額な為、現金で用意することはできないということがよくあります。

というか、数千万をポンと出せる人の方が少ないです。

ではどうするのかと言うと、保険やローンといった制度を利用することになります。

ということで、今回は住宅資金繰りに関わる制度である住宅ローンの解説をしていきます。

住宅ローンの金利と返済方法の解説で結構な文量になってしまったので、具体的な住宅ローンの種類に関してはまた次回にまとめます。

同じく住宅資金繰りに適した財形住宅貯蓄というものについては前回の記事でまとめているので、気になる方は以下の記事を参照してください。

将来的に家を買いたい/建てたいという方は、よく理解しておきましょう。

2.住宅ローンと金利タイプについて

住宅ローンとは、住宅を購入・建設・増改築・リフォーム等に使用する目的で金融機関から借り入れる資金のことです。

住宅ローンには、以下の3種類の金利タイプが存在します。

- 固定金利型

- 変動金利型

- 固定金利選択型

何れも名称からどんな金利タイプなのか想像できるかと思いますが、一応補足説明していきますね。

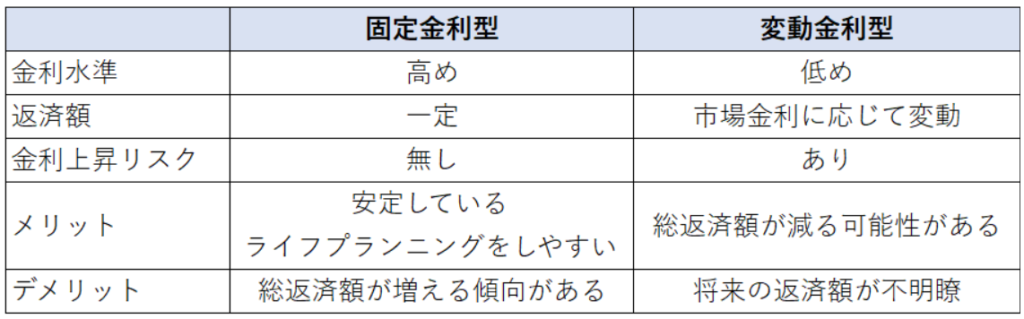

固定金利型

契約時に決定した金利が返済期間中に変更されることが無い、金利固定値で運用されるローンのことです。

返済額が常に一定になるのでライフプランニング時に計算がしやすく、金利上昇リスクが無いのが利点です。

市場全体で住宅ローンの金利が上がる傾向にあったとしても、既に契約は締結されているので金利が変動することは無いのです。

その反面、後述の変動金利型と比較して初期金利が高めに設定されており、最終的に総返済額が多めになる傾向にあるのが欠点です。

安定志向の方に向いた住宅ローンです。

変動金利型

市場の金利に応じて金利が変化する、金利変動値で運用されるローンのことです。

金利が変動すると返済額も変動しますので、将来的な返済額の見通しが不明瞭になるのが欠点です。

市場全体で住宅ローンの金利が上がると、それに伴って自分が契約している住宅ローンの金利も上がってしまいます。

その代わりに、前述の固定金利型と比較して初期金利が低めに設定されていて、最終的に総返済額は少なめになる可能性があります。

リスクはあるけどその分得をする可能性がある住宅ローンです。

固定金利選択型

返済期間の初めのうちは固定金利で運用し、固定金利期間終了以降は固定金利型と変動金利型を選択できるローンのことです。

固定期間選択型という名称になっていることもありますが、どちらにしろ字面から意図は伝わるかと思います。

固定金利期間が長いほど、固定金利にしている期間中の金利が高くなります。

固定金利型より変動金利型の方が初期金利が低めに設定される傾向にあるので、当たり前ではありますが…。

固定金利型と変動金利型の違い

住宅ローンには固定金利型と変動金利型があり、その間を取ったような固定金利選択型があるという説明をしましたので、固定金利型と変動金利型の違いを簡単にまとめておこうと思います。

違いは、以下のようなイメージになります。

固定金利型は安定感がある代わりに総返済額が多くなりやすい、変動金利型は安定感は無い代わりに総返済額が少なくなる可能性があるので、どちらかの特徴を覚えておけば自ずともう一方の特徴も連想できるようになります。

変動金利型は総返済額が少なくなる“可能性がある”という点には注意してください。

金利は上がったり下がったりするので、最終的に初期金利より上がる可能性も普通にありますので。

3.住宅ローンの返済方法

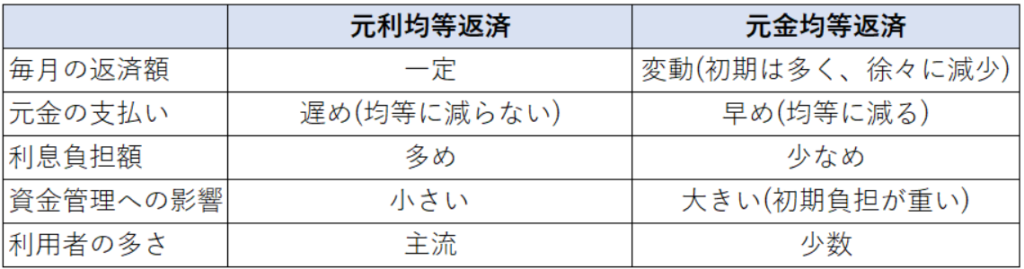

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類が存在します。

元利均等返済

元利均等返済は、常に一定の返済額になる返済方法です。

元利と言えば資産形成において耳にすることが多いので、元金と利子の合計のことを指しているイメージを持っているかもしれませんが、借金における元金(借金額)と利息の合計のことも指しています。

つまり、元利(利息を含めた借金額)を均等に返済するから元利均等返済と呼ぶわけです。

その性質上、返済初めの内は返済額の大部分を利息が占めていますが、返済期間が長くなればなるほど利息の占める割合は少なくなり、元金の割合が増えます。

借金額が多いほど利息も多くなるので、そこも加味して一定の返済額になるように計算した返済方法というわけです。

毎回の返済額が一定なので支出計画が容易で安定感があり、一般的には元利均等返済が選択されることが多いです。

その反面、元金の返済スピードは遅くなりますので、総返済額は後述の元金均等返済よりも大きくなります。

借金の元金を大きく減らすことよりも、常に一定の返済額になるように安定を求めた返済プランが元利均等返済なのです。

例えば、不動産を購入するのに2,000万円の融資を受けて、35年ローンを組んだら総返済額は計算上2,700万円になったとします。

元利均等返済の場合は、総返済額を2,700万円として、35年で毎月支払いするなら月何万円支払えば良いのかを計算するということです。

この例の場合、2,700万円÷35年÷12ヵ月≒64,286円が月々の返済額になるというわけです。

元金均等返済

元金均等返済は、毎回の返済額の内、元金部分を常に一定とした返済方法です。

先程と同じ例、不動産を購入するのに2,000万円の融資を受けて、35年ローンを組むという条件で考えてみましょう。

この場合、元金は2,000万円なので、2,000万円÷35年÷12ヵ月≒4,7619円が月々の“元金の”返済額になります。

あくまで元金の返済額ですので、ここに利息が付きます。

当然ですが、借金の元金が多ければ多いほど利息は大きくなります。

2,000万円の融資と1,000万円の融資なら、前者の方が利息が大きくなるに決まっているでしょう?

年利2%だとすると、2,000万円なら40万円、1,000万円なら20万円が利息になりますからね。

つまり、元金均等返済の場合、返済初めの方が総返済額が大きくなるのです。

逆に、初めの内に多めに返済しているのでその分借金の元金が減りやすく、相対的に利息分の返済額は減っていきます。

その結果、前述の元利均等返済と比較して総返済額は少なくなります。

ただし、毎回の返済額は一定ではなく、時間経過と共に返済額が減っていくことになる為、支出計画が立てづらく不安定なところが難点です。

その為、元金均等返済が選ばれるケースは少ないです。

おそらく、元金均等返済にすると返済額が一定ではないから、不安になった契約者からの連絡が増えたりと面倒が多くなり、元利均等返済が主流になっているのだと思います。

後は、長期ローンを組む際に頭金や各種手数料を払うことで単純に貯金があまり残っておらず、初めの内に多めに返済できるだけの資金的余力が無いとかですね。

元利均等返済と元金均等返済の違い

住宅ローンの返済方法として元利均等返済と元金均等返済があるという説明をしたので、それぞれの特徴を一旦整理します。

特徴の比較をすると、以下のようになります。

毎月の返済額については、名称から連想できます。

元利均等返済は、元利(利息も含めたトータルのローン返済額)を均等に返済していくので、毎月一定になります。

元金均等返済は、あくまで元金(利息を含めないトータルのローン返済額)を均等に返済する方式でしかない為、ローンの支払い残り金額に応じた利息が上乗せされます。

その結果、毎月の返済額は変動します。

元金の支払いに関しては利息負担額と一緒に考えると良いです。

元利均等返済の場合、毎月の返済額を一定にする点にのみ注力しているので、返済初めの元金の返済額は少なめになります。

返済する元金が多いほど利息が多くなるからです。

その為、元金自体の減りが遅く、その分利息がかかってしまいます。

反面、元金均等返済の場合、元金に対する返済額を一定としている為、返済初めから元金の返済額は高めになります。

序盤ほど返済額のトータルは多くなってしまいますが、その分元金自体は多めに返済できていますので、それに伴い利息も少なくなっていきます。

資金管理の影響については、毎月一定金額負担になる元利均等返済の方が計算がしやすいというだけの話です。

元金均等返済だと、初期負担額が大きくなる点で懐を圧迫しますし、少しずつ返済額が下がっていく仕組みなので資金の計算がしづらいです。

これらの特徴から、元利均等返済の方が初期負担額が少なく管理がしやすいので、一般的には元利均等返済が主流になっているわけです。

選択肢として元金均等返済もあるにはあるのですが、積極的に勧められることはおそらく無いです。

安心感では元利均等返済が上回りますし、元金均等返済になるとお金を貸す側が損しますからね。

一応説明義務はあるようなのですが、私が不動産投資をした際に元金均等返済の説明をされた記憶は残っていません。

頭金が結構な額だったから、初期投資が多くなる返済方法は聞き飛ばしたかな?

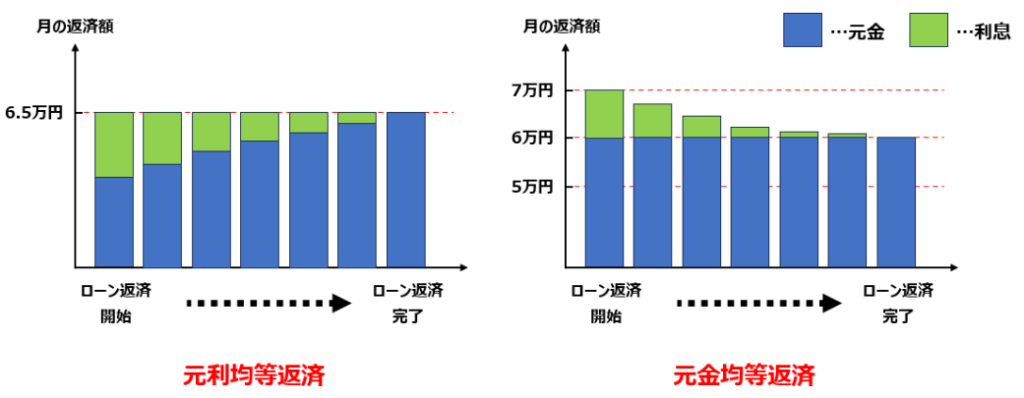

最後にイメージをまとめておくと、元利均等返済がもし月々6.5万円返済だったとしたら、元金均等返済は返済初めは月々7万円返済だけど返済完了間近になる頃には月々6万円返済になっているようなイメージになります。

結局のところ、元金が多ければ多いほど利息が大きくなるので、序盤から多めに元金を返済している元金均等返済の方が利息を支払う金額が目減りしていくというだけの話です。

そうすると、元金均等返済での月々の返済額は元利均等返済の返済額である6.5万よりも小さくなるので、結果的に元金均等返済の方が総返済額を抑えられるというわけです。

以上、「住宅資金繰りに関わる制度②(住宅ローンの仕組み)」についてでした。